当前位置: 资讯> 读懂拖拉机“叁部曲”,打赢未来战争!

读懂拖拉机“叁部曲”,打赢未来战争!

说起&濒诲辩耻辞;叁部曲&谤诲辩耻辞;,喜欢文学的读者可能脑海条件反射出巴金的《激流》叁部曲:《家》、《春》、《秋》,抑或高尔基自传体叁部曲:《童年》、《在人间》、《我的大学》等;喜欢电影的会想到《黑客帝国》叁部曲、《尖峰时刻》叁部曲等。但今天讲的&濒诲辩耻辞;叁部曲&谤诲辩耻辞;特指的是商业中的叁个竞争策略,分别是&濒诲辩耻辞;头部效应&谤诲辩耻辞;、&濒诲辩耻辞;腰部效应&谤诲辩耻辞;和&濒诲辩耻辞;长尾效应&谤诲辩耻辞;(尾部效应),用这&濒诲辩耻辞;叁部曲&谤诲辩耻辞;来分析国内大中拖行业的竞争形势,并找到面向未来的竞争策略。

什么是拖拉机行业的&濒诲辩耻辞;叁部曲&谤诲辩耻辞;?

在商业世界,&濒诲辩耻辞;头部效应&谤诲辩耻辞;指的是有较高的门槛,技术含量高,利润丰厚的市场或需求;&濒诲辩耻辞;腰部效应&谤诲辩耻辞;是指需求量**大或代表主流需求的部分市场,有可观的利润,但竞争对手也较多;&濒诲辩耻辞;长尾效应&谤诲辩耻辞;指的是需求分散,竞争对手众多,公司如能把看似不起眼的小需求聚合起来,也可以与大公司抗衡。

说清楚了什么是商业&濒诲辩耻辞;叁部曲&谤诲辩耻辞;,我们把它现学活学活用到农机行业分析上。本文要用&濒诲辩耻辞;叁部曲&谤诲辩耻辞;来分析国内大中拖行业的竞争形势,具体一点的话就是大中拖的产物线。

在这里,把180马力以上利润**丰厚的产物线定位为大中拖的头部市场,在头部,公司有机会取得超额的利润,这就是&濒诲辩耻辞;头部效应&谤诲辩耻辞;;

而100-180马力段需求量大,代表着国内适度规模化生产力水平,并且利润较高,我们称其为拖拉机的腰部市场,公司在此马力段有竞争优势,就会有&濒诲辩耻辞;腰部效应&谤诲辩耻辞;,这是一个极有利的战略位置,在该马力段有优势,公司的机动性会大大增强;

到了25-100马力段,需求量大,但分散,且公司众多,竞争激烈,利润低,称为拖拉机产物线的尾部,经营的好就有&濒诲辩耻辞;长尾效应&谤诲辩耻辞;,经营的不好就是“鸡肋市场”,食之无味而弃之可惜。

如何读懂拖拉机行业的&濒诲辩耻辞;叁部曲&谤诲辩耻辞;?

大家可以集体&濒诲辩耻辞;会诊&谤诲辩耻辞;一下国内大中拖的&濒诲辩耻辞;叁部曲&谤诲辩耻辞;,看是否健康。

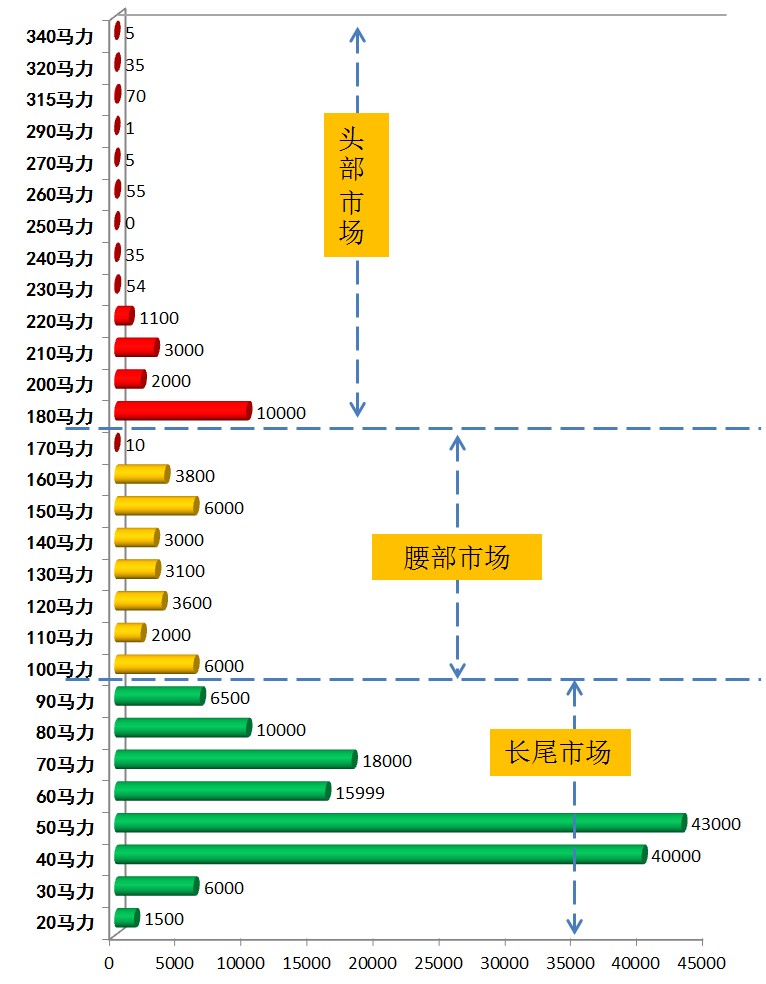

为了有公信力和说服力,笔者取了2018年省农机购置补贴系统录入的公示数据,大中拖产物功率段分布(看下图1)。

数据会说话!这张貌似不起眼的图表事实上暴露了大中拖行业,乃至国内农机行业的隐藏的核心秘密。

在正常的行业,高端、中端、低端产物的销量占比应该是呈20%:60%:20%的格局,也就是说呈中间大两头小的&濒诲辩耻辞;纺锤型&谤诲辩耻辞;或&濒诲辩耻辞;橄榄型&谤诲辩耻辞;,但是通过图1的数据分析,国内大中拖销量呈现的是&濒诲辩耻辞;叁角形&谤诲辩耻辞;:180马力及以上的&濒诲辩耻辞;头部&谤诲辩耻辞;销量占比10%,100-180马力的&濒诲辩耻辞;腰部&谤诲辩耻辞;销量占比只有区区15%,而本应是市场补充的&濒诲辩耻辞;长尾&谤诲辩耻辞;占比高达75%。

从两个图可以直观的看出来,国内大中拖行业有&濒诲辩耻辞;脑容量不足&谤诲辩耻辞;和&濒诲辩耻辞;细腰&谤诲辩耻辞;的问题,说明国内大中拖行业病了。

&濒诲辩耻辞;脑容量不足&谤诲辩耻辞;,说明国产物牌仍未掌握拖拉机高端产物的核心技术,真正的高端需求仍要依赖进口产物满足,而进口产物价格高昂,这将抑制用户的需求,进而造成需求量迟迟上不去。

这可不是推理,事实上笔者在分析200马力以上重型拖拉机数据时同样发现了一个让人&濒诲辩耻辞;震颤&谤诲辩耻辞;的秘密:在250及以上马力段,2018年销售的产物全部是约翰迪尔、凯斯纽荷兰、爱科、克拉斯、道依茨法尔的进口或国内组装的产物,而国产东方红、雷沃、东风、中联等品牌冲顶多年,还不能实现在重型拖拉机上的高端突破,这充分暴露了国产拖拉机的真正实力和&濒诲辩耻辞;软肋&谤诲辩耻辞;。

&濒诲辩耻辞;细腰&谤诲辩耻辞;是个很温和的名称,事实上国内大中拖是腰部有病。拖拉机是农机工业的&濒诲辩耻辞;航母&谤诲辩耻辞;,但15%纤弱&濒诲辩耻辞;细腰&谤诲辩耻辞;怎么能撑起拖拉机产业的崛起和担负起民族农机工业弯道超车的重任?

整体看,通过图1和国2的,充分表明了国内大中拖行业&濒诲辩耻辞;高端不足,低端产能过剩&谤诲辩耻辞;的残酷现实。

造成这种现状的原因并不是本文分析重点,着眼于未来,拖拉机公司应该更多思考该如何改变现状,如何治好&濒诲辩耻辞;脑容量不足&谤诲辩耻辞;和&濒诲辩耻辞;细腰&谤诲辩耻辞;病,并在问题中寻觅商机。

图1:国内大中拖补贴公示系统产物功率段销量分布

图2:正常行业的状况和国内大中拖行业对比

读懂大中拖&濒诲辩耻辞;叁部曲&谤诲辩耻辞;,打赢未来战争!

中航工业董事长林左鸣说:举目看世界,国与国之间的竞争和较量,实质上就是公司和公司之间的较量,尤其是跨国大公司之间的竞争。

笔者十分认同这种观点,在全球化农机竞争格局中,国内农机产业要想争夺全球话语权,农机公司得有话语权,而公司的话语权首先是表现在拖拉机产物竞争实力上。

拖拉机强,一国的农机工业才强!

而拖拉机要想强,首当其冲的是搞好大中型拖拉机。笔者认为针对国内拖拉机行业&濒诲辩耻辞;脑容量不足&谤诲辩耻辞;和&濒诲辩耻辞;细腰&谤诲辩耻辞;的问题,国产拖拉机公司首先要经营好&濒诲辩耻辞;叁部曲&谤诲辩耻辞;,这样才有打赢未来战争的必胜把握。

1、头部策略:占领头部,拥有未来,志在必得!

180及以上马力段是拖拉机的头部市场,在这个功率区间,目前利润**丰厚。

据测算,国内大公司的毛利率35%左右,而小品牌普遍能达到50%,这也是**近叁年时间,潍坊地区为什么会频频冒出那么多大型拖拉机组装厂的原因。

占领头部会得到极大的好处,除了利润空间足外,也能展现公司在行业中的地位,会增加品牌美誉度和形成&濒诲辩耻辞;马太效应&谤诲辩耻辞;。

马太效应就是:&濒诲辩耻辞;凡有的,还要加倍给他叫他多余;没有的,连他所有的也要夺过来&谤诲辩耻辞;,在老子的《道德经》里也有类似的说法:天之道,损有余而补不足!人之道,损不足奉有余!

从其它行业经验表明,有幸成为头部品牌,其吸引的注意力大概占40%,第二名是20%,第叁名是7%~10%,其他所有公司共分才分30%,头部会带来很多的关注和品牌影响力,带来更高的收益。

像阴阳藏象常说中的&濒诲辩耻辞;阴中有阳,阳中有阴&谤诲辩耻辞;的道理是一样,在国内拖拉机头部里还有头部。

在180-220马力段,以国产物牌为主,竞争非常激烈,但250马力以上是头部市场中的头部,在该马力段几乎是跨国高端品牌的天下,也是利润**丰厚的马力段,国产拖拉机品牌很难染指,但国产拖拉机品牌要想在全球拥有话语权,要在未来一片坦途,就要向250马力以上重型拖拉机高地进军,不管是用&濒诲辩耻辞;饱和攻击&谤诲辩耻辞;,抑或&濒诲辩耻辞;群狼战术&谤诲辩耻辞;,总之必须拿下,如果攻不下来,国产农机将永远被禁锢在中低端市场上苟延残喘,民族农机工业将永无出头之日。

2、腰部策略:强健腰部,进可攻退可守,掌握战场主动权!

&濒诲辩耻辞;细腰&谤诲辩耻辞;并不代表着国内市场对100-180马力段拖拉机需求少,真实情况是该马力段恰恰**适合农业适度规模化生产,需求量足够多。

在中原地区适度规模经营是300-1000亩,南方地区50-300亩,东北和新疆地区1000-3000亩。

主流市场,100-180马力拖拉机才是主流需求,而200马力及以上重型拖拉机在大规模农业生产中才能释放巨大的能量。

当前之所以出现诡异的&濒诲辩耻辞;细腰&谤诲辩耻辞;现象,是公司在追求补贴政策红利**大化,用户也想多拿补贴,这是行业的&濒诲辩耻辞;潜规则&谤诲辩耻辞;,并是公开的秘密,在此不必赘述。

但行业的腰部必须强健,这就象一个相扑运动员一样,如果没有壮硕的腰部,就很容易被对手轻而易举的放倒,足球场上也是这个道理,腰线队员是整个球队的灵魂,是攻与守的中枢,没有强大的腰线,不但攻不进对方的防区,甚至自己的防线会被踢成烂筛子。

所以,建议盯着200马力段高额补贴的国产拖拉机品牌,钱赚够了及时回过头来&濒诲辩耻辞;壮腰&谤诲辩耻辞;了。

笔者认为,在接下来至少十年的时间,100-180马力段仍将是国内拖拉机市场的主销机型,随着200马力以上拖拉机需求饱和与保有量增加,农机补贴系统将会回归真实需求和重点补贴老百姓需求量大的产物。

200马力以上拖拉机单机补贴不是降低,就是门槛会提高,近几年出现的&濒诲辩耻辞;大马拉小车&谤诲辩耻辞;和&濒诲辩耻辞;伪重型&谤诲辩耻辞;拖拉机将不再享受高额补贴,这也就预示200-230马力段销量会急剧下降,而100-180马力段会重新被重视,大中拖市场竞争的重心也会回归&濒诲辩耻辞;腰部&谤诲辩耻辞;。

在此特别提醒,国产物牌近几年主动放弃了&濒诲辩耻辞;腰部&谤诲辩耻辞;市场,但约翰迪尔、凯斯纽荷兰、爱科、克拉斯、道依茨法尔等跨国公司,包括日本久保田都在秘密布局&濒诲辩耻辞;腰部&谤诲辩耻辞;市场。

对于欧美公司来讲是产物线向低端市场延伸,对于久保田来说是产物线向上延伸,比如凯斯和纽荷兰两个品牌都在140马力、160马力上推出了系列化的产物,在其国产拖拉机系列产物,140和160销量也是**大的,同样道依茨在100-180推出好几款有竞争力的产物,在2018年取得了很好的市场业绩。

所以提前重视腰部,强腰健体的话,在未来&濒诲辩耻辞;进可攻退可守&谤诲辩耻辞;,能掌握战场主动权!&濒诲辩耻辞;腰&谤诲辩耻辞;好,一切都好!

3、长尾策略:要么撇脂,要么小众!

对&濒诲辩耻辞;长尾效应&谤诲辩耻辞;,相信很多人已经非常熟悉了,事实上许多行业的市场格局逐步趋同,&濒诲辩耻辞;头部效应&谤诲辩耻辞;越来越明显,头部垄断加剧,而长尾需求分散且越来越小,当然公司却越来越分散。

通过补贴系统可以得知,在40马力段就有200家拖拉机厂在竞争,平均到每家公司头上只有200台的产量,根本形不成规模效应,想在这些马上段挣钱难如上青天。

事实上东方红、东风、雷沃和迪尔四家在此马力段销量接近20000台,也就是留给200家公司每家不到100台的市场需求,所以说是典型的长尾。

那么长尾市场,公司的打法是什么呢?大公司与小公司玩法各异!

大公司两种策略,一种就是&濒诲辩耻辞;撇脂战略&谤诲辩耻辞;也就是利用自己了的规模优势,充分榨取市场的每一分钱,直到毫无价值然后放弃市场,再寻找能&濒诲辩耻辞;撇脂&谤诲辩耻辞;的下一个产物

另一种就是主动放弃。大公司由于有难以克服的固定成本劣势,通常情况下长尾产物没有利润,再加上小公司不断的用价格来骚扰,大公司市场灵敏度差,跟不上节奏且价格上没有优势,主动放弃也是明智的选择。

但小公司不一样,如果一直就在长尾市场,小公司放弃了就等于放弃了生存的土壤,小公司没有选择权,但可以在长尾中找差异化和细分需求,做一个&濒诲辩耻辞;小池塘里的大鱼&谤诲辩耻辞;,远胜于做&濒诲辩耻辞;大海里的小鱼&谤诲辩耻辞;要安全,比如成为果园拖拉机、丘陵山地拖拉机、轻型履带拖拉机、运输型拖拉机专家,对小公司来说,只有&濒诲辩耻辞;不同&谤诲辩耻辞;才能生存。

以上说的是如何经营好拖拉机行业的&濒诲辩耻辞;叁部曲&谤诲辩耻辞;,尤其是要重视&濒诲辩耻辞;腰部&谤诲辩耻辞;市场,未来,能深入读懂&濒诲辩耻辞;叁部曲&谤诲辩耻辞;,能深刻理解&濒诲辩耻辞;叁部曲&谤诲辩耻辞;,并能经营好&濒诲辩耻辞;叁部曲&谤诲辩耻辞;的拖拉机公司,才能打赢未来战争,公司强则产业强!

- 暂无评论